炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

(1)10月新增信贷同比少增约2000亿元:预计10月新增人民币贷款(信贷口径)约3000亿元左右,同比少增约2000亿元。新增实体人民币贷款(社融口径)约1000亿元。10月季初月信贷诉求整体偏弱,同时受9月末冲量透支影响。

(2)新增信贷整体偏弱:预计对公中长期贷款同比偏弱。大型企业和中小企业供需两端偏弱,融资需求预防性偏弱,尤其是出口数据自2025年3月以来首次负增长,10月中旬出口高频数据较弱较大概率与贸易摩擦有关压制了企业经营投资意愿。预计对公短贷仍季节性负增长、居民短期贷款增长乏力、居民中长期贷款同比少增。

(3)预计10月新增社会融资规模约8000亿元,同比少增约6000亿元:参考银行对实体的信贷投放(剔除票据贴现、银行对非银贷款以及境外人民币贷款)历史数据以及相关市场活跃情况,同时考虑非银机构对实体的信贷投放预计社融口径新增人民币贷款约1000亿元,同比少增约2000亿元;10月银行表内贴现加大,整体市场供不应求,预计负增幅度同比扩大至-2000亿元左右;政府债券和企业债券合计净融资8500亿元;IPO和再融资合计约429亿元;信托贷款、委托贷款和外币贷款或维持小幅负增,持平历史数据。

投资建议:

2025年12月至次年3月末或将有大量定期存款到期,居民无风险利率将进一步下行,居民存款或继续向保险等资产迁移,同时受益于新型政策性金融工具等工具支持,重点省市固定资产投资增速或将明显改善。

投资方向上:一是建议关注继续关注存款到期量较大,息差改善有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

1.1 总量读数上信贷或同比少增约2000亿元

预计10月新增人民币贷款(信贷口径)约3000亿元左右,同比少增约2000亿元。新增实体人民币贷款(社融口径)约1000亿元。

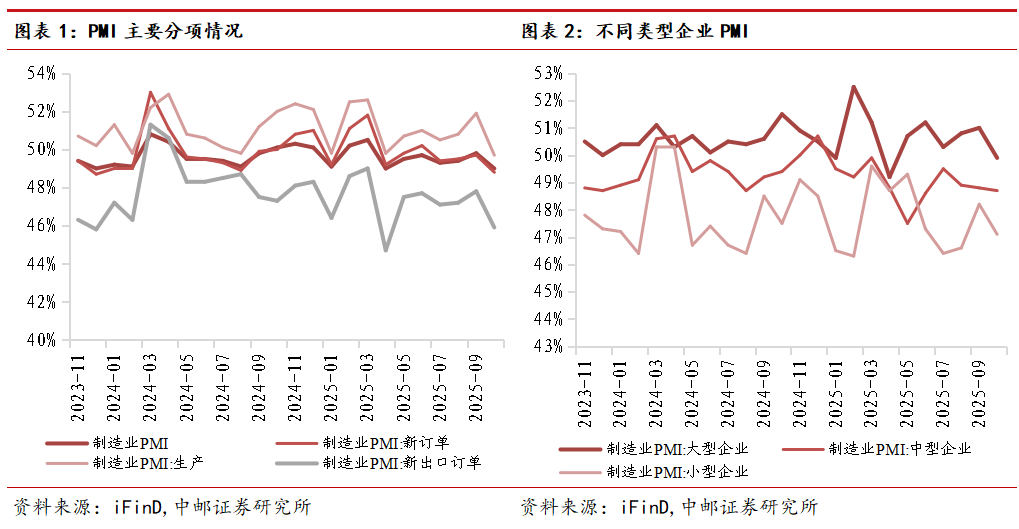

10月不同类型企业情况总体回落。10月官方制造业PMI景气指数继续承压,其中新订单、生产、新出口指数分别为48.8%、49.7%、45.9%,分别下行0.9、2.2和1.9pct。PMI的变动与10月以来供需两端同步回落,以及月内国际贸易摩擦承压、航运环境存在较大不确定性的背景下企业的避险预期有关。大型企业PMI回落1.10pct至49.9%,中型企业PMI下降0.10pct至48.7%,小型企业PMI回落1.10pct至47.1%。各类型企业边际上均有一定调整,显示10月份修复幅度有限,供需两端面临较大压力且中小企业更为明显。

银行方面,10月季初月信贷诉求整体偏弱,同时受9月末冲量需求透支影响。同时10月部分银行显著加大了票据的配置,供不应求下票据利率大幅下行,反映了银行信贷诉求偏弱。

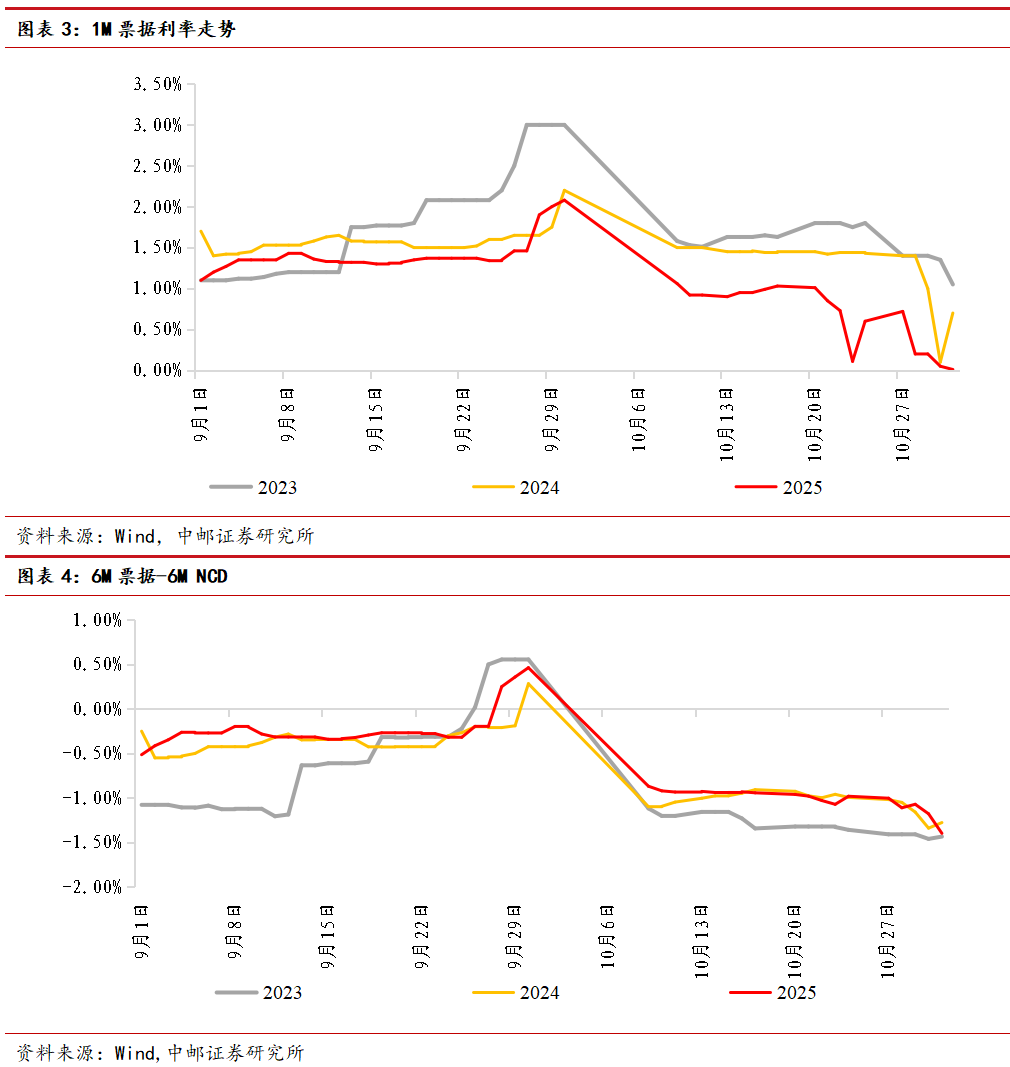

票据和存单读数上,10月票据大幅下行,同业存单发行利率维持环比下行,信贷读数或弱于预期。10月票据利率呈震荡反转快速下行走势,上、中旬票据利率横盘震荡,下旬大幅震荡后加速下行,月末利率逼近历史低值。10月第一个工作日,6M国股银票转贴现利率开盘于0.78%,随后横盘震荡下行至22日的0.61%,23日短暂触底后24反转上行,月末震荡收盘于0.20%。从开票情况看,全月贴现承兑比为84%,高于去年同期81%,是3月以来新高水平。全月票据资产供不应求,或是票据利率现历史低值的重要因素之一。

1.2 结构上对公偏弱但仍是主要支撑,居民需求偏弱

预计对公中长期贷款同比偏弱。大型企业和中小企业供需两端偏弱,融资需求预防性偏弱,尤其是出口数据自2025年3月以来首次负增长,10月中旬出口高频数据较弱较大概率与贸易摩擦有关压制了企业经营投资意愿。

预计对公短贷仍季节性负增长。9月对公短贷冲量或对10月增量形成一定透支,这部分贷款将于月初集中到期,同时近三年对公短贷季节性负增,预计今年10月趋势延续。

预计居民短期贷款增长乏力。考虑到央行最新调研数据,居民对于消费意愿仍然处于历史较低水平,同时认为房价向下比例仍持续上升,以房产为代表的居民资产或仍处于贬值通道,居民消费和经营意愿或仍然偏弱,同时考虑过去三年历史情况来看,10月新增居民短贷或维持在零附近。

预计居民中长期贷款同比少增。一方面,部分重点城市10月二手住房网签量同环比均下滑,驱动居民住房按揭贷款或同比少增。另一方面,汽车销售数据同样维持稳定增长,据中国汽车流通协会数据显示,今年10月狭义乘用车零售预计220万辆,同比少增-2.6%,非房中长期贷款增长或承压。

二

预计10月新增社融约8000亿

预计10月新增社会融资规模约8000亿元,同比少增约6000亿元。

新增社融人民币贷款同比少增。参考银行对实体的信贷投放(剔除票据贴现、银行对非银贷款以及境外人民币贷款)历史数据以及相关市场活跃情况,同时考虑非银机构对实体的信贷投放预计社融口径新增人民币贷款约1000亿元,同比少增约2000亿元。

未贴现票据负增幅度或扩大。从票据利率走势看,10月银行表内贴现加大,整体市场供不应求,预计负增幅度同比扩大至-2000亿元左右。

政府债券和企业债券合计净融资8500亿元:同花顺数据显示,10月国债合计净融资规模约2250亿,地方债净融资约3000亿元,政府债供给持续发力,有效拉动社融增长。10月公司债、企业债、中票、短融等信用债合计净融资约3250亿。

IPO和再融资合计约429亿元:10月国内IPO规模约57亿元,定增配股等融资约372亿。

信托贷款、委托贷款和外币贷款或维持小幅负增,持平历史数据。

三

投资建议

今年12月至次年3月末或将仍有大量定期存款到期,居民存量资产无风险利率将进一步下行,居民存款或将继续向保险资产迁移,同时受益于新型政策性金融工具等工具支持,重点省市固定资产投资增速或将明显改善。

投资方向上:一是建议关注继续关注存款到期量较大,息差改善有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

存在模型和经验测算判断误差、假设与实际偏离、宏观经济修复不及预期、外部事件超预期恶化、不良资产大面积暴露等风险。

证券研究报告《社融继续阶段性回落,信贷同比少增》

对外发布时间:2025年11月11日

报告发布机构:中邮证券有限责任公司

分析师:张银新 SAC编号:S1340525040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏