出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,泉州嘉德利电子材料股份公司(下称“嘉德利”) 主板上市申请获受理,广发证券保荐。

与同行公司相比,嘉德利的毛利率最高超出同行均值一大截,净利率更是高得出奇,超强的盈利能力背后是公司在建工程暴增的事实。

招股书显示,嘉德利报告期内的产能利用率都超过了97%,看似很高。但实际上,公司披露的产能利用率的公式是“标准化产量/产能”;如果按照“实际产量/产能”的公式,公司产能利用率约80%。那么,招股书披露的产能利用率数据是否虚高?投资者只有看附注小字才能知道产能利用率的标准。有意思的是,在披露产销率数据的时候,嘉德利又用实际产量数据,如此“双标”是否客观公允待考。

利润率畸高背后在建工程暴增

招股书显示,嘉德利成立于2002年,最开始是一家外资企业,但创始股东都是华人。2023年9月,公司变更为内资企业。

嘉德利主要从事 BOPP 电工膜的研发、生产和销售,主要产品包括BOPP 电工膜、再造粒。

2022-2024年,2025年上半年,嘉德利实现营业收入分别为5.5亿元、5.28亿元、7.34亿元、3.67亿元;归母净利润分别为1.92亿元、1.41亿元、2.38亿元、1.25亿元。2023年,公司营收、净利润皆下降,2024年营收和净利润又出现大增,波动较大。

尤其值得关注的是嘉德利毛利率、净利率等盈利能力指标,在几家可比公司中都是最高且高出一大截。2022-2024年,2025年上半年,嘉德利主营业务毛利率分别为49.29%、41.91%、46.29%和48.79%; 同行业可比公司相同或者相似业务的平均毛利率分别为 41.31%、33.22%、32.88% 和 36.85%。

嘉德利表示,公司毛利率高有五大原因:(1)国内超薄膜市场供给不足;(2)超薄膜具备显著性能优势;(3)公司产品结构以超薄膜为主;(4)公司生产效率和成本控制水平领先;(5)公司与同行业可比公司的产品销售结构存在一定差异。

无论嘉德利的解释是否合理,公司称的产品结构因素与产品销售结构的因素,从招股书很难理解具体差异是什么。公司虽然称产品结构以超薄膜为主,但没有列举同行可比该类产品的收入占比,难以量化对比。

嘉德利不仅毛利率最高,净利率更是高得出奇。2022-2024年,2025年上半年,嘉德利的净利率分别为34.97%、26.66%、32.42%、33.99%。2022-2024年(无海伟电子2025年上半年数据),四家可比同行公司的净利率均值分别为16.26%、10.54%、10.65%。

嘉德利并没有披露净利率比毛利率高得更多的原因。从期间费用率看,嘉德利较低的费用率是重要原因。

2022-2024年,2025年上半年,嘉德利的销售费用分别为266.47万元、301.74万元、487.48 万元和147万元,占营业收入的比例分别为 0.48%、0.57%、0.66%和 0.40%。同期,同行可比公司的销售费用率均值分别为1.37%、1.33%、1.3%和1.44%。

报告期内,嘉德利管理费用分别为1740.68万元、2821.56万元、2796.04万元和 1577.99万元,占营业收入的比例分别为3.16%、5.34%、3.81%、4.29%。同期,同行业可比公司平均管理费用率分别为5.39%、6.82%、5.83%、5.77%。

如果说销售费用率和管理费用率低代表公司费用控制有术,但嘉德利研发费用率由高于同行均值变为低于同行均值。

2022-2024年,2025年上半年,嘉德利的研发费用分别为2131.74万元、2172.37万 元、2388.4万元和 1200.19 万元,占营业收入比例分别为3.88%、4.11%、3.25%和3.27%,同行业可比公司平均研发费用率为3.8%、4.12%、3.81%和4.29%。2022年,嘉德利的研发费用率还高于同行均值,2024年和2025年上半年却低于同行均值。

有投资人士认为,既然公司毛利率、净利率都很高,为何研发费用率却低于同行,是否说明嘉德利高毛利率并不是靠研发驱动?

更加值得关注的是,嘉德利高毛利率、畸高净利率背后,在建工程半年内大幅增加。2024年末,公司在建工程为0.78亿元,2025年上半年末激增至3.39亿元,半年增加2.61亿元。嘉德利在建工程大幅增加,主要与第七号、第八号生产线项目投资额增长有关。

产能利用率不按实际产量计算是否虚高?要看小字附注才能明白计算公式

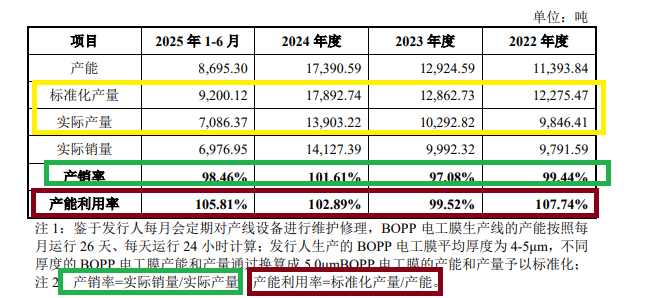

招股书显示,2022-2024年、2025年上半年,嘉德利产能利用率分别107.74%、99.52%、102.89%、105.81%,看上去很高。

来源:招股书

来源:招股书但实际上,嘉德利的产能利用率公式是“标准化产量/产能”,而不是“实际产量/产能”。何为标准化产能?招股书解释称:鉴于发行人每月会定期对产线设备进行维护修理,BOPP 电工膜生产线的产能按照每月运行26天、每天运行24小时计算;发行人生产的BOPP 电工膜平均厚度为4-5μm,不同厚度的BOPP电工膜产能和产量通过换算成5.0μmBOPP电工膜的产能和产量予以标准化。

如果按照“实际产量/产能”的公式计算,嘉德利2022-2024年、2025年上半年的产能利用率分别为86.42%、79.64%、79.95%、81.5%。这样计算的数据要比嘉德利招股书公布的数据低20个百分点左右。

那嘉德利产能利用率不按实际销量计算是否虚高?从目前公开的信息难以判断,尤其是标准化产能不明觉厉。

令人感到匪夷所思的是,嘉德利计算产能利用率用的是“标准化产量/产能”,但计算产销量用的却是“产销率=实际销量/实际产量”,用了两套不同的标准,如此“双标”是否客观公允待考。

如果按照“实际销量/标准化产量”的公式计算产销量,嘉德利的产销率在80%以下,不像招股书披露的在99%左右。

招股书现低级信披错误拷问广发证券执业质量

招股书显示,嘉德利本次计划发行新股不低于4590.7505万股,不低于发行后总股本的10%,不超过10329.1885万股(行使超额配售选择权前),占发行后公司总股本的比例不超过20%(行使超额配售选择权前)。

嘉德利计划募资7.25亿元,分别用于新建嘉德利厦门新材料生产基地(一期)、补充流动资金,计划投入募资金额分别为5.25亿元、2亿元。

在递交上市申请前,嘉德利于2025年6月通过增资引进了四名外部投资者。增资价格是8.83元/股,增加股本1698.754万元,投后估值约36.5亿元。

此次增资,嘉德利实控人与增资方签署了对赌协议。协议约定,若嘉德利出现未在2028年12月31日前实现A股上市等情形,投资方有权要求实控人回购股权等。

尽管是实控人签的对赌,但实控人因回购股份出现资金压力等,公司的发展也会受到一定影响。

来源:招股书

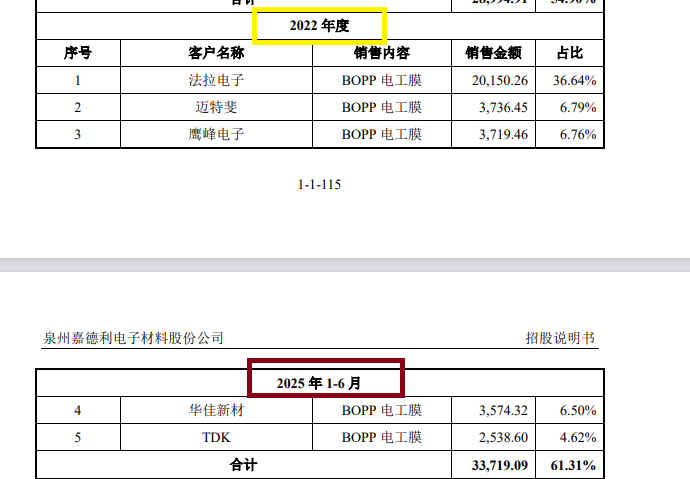

来源:招股书值得关注的是,招股书第116页显示,安德利第四大客户华佳新材上方的“2025年1-6月”应该是“2022年”,出现了低级失误,保荐券商广发证券是否勤勉尽责?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏